Tiempo de lectura: 6 minutos

En materia económica no es novedad que sea posible anticipar parte del futuro, prever el comportamiento dinámico y cambiante de las economías con algún grado de exactitud. De eso se trata gestionar, en definitiva, de contrastar diferentes escenarios posibles derivados de la aplicación de políticas públicas o empresariales. Se trata de precisar un objetivo y pronosticar potenciales resultados. Las decisiones en materia económica se basan cada vez más en conjeturas acerca del futuro, construidas en base a modelos matemáticos con diferente grado de complejidad e información estadística detallada y frecuente. La publicación de un dato económico suele contrastarse no sólo con el registro estadístico del período anterior sino con lo que se esperaba que diera ese dato según los pronósticos de diferentes especialistas; es tan relevante si el PIB aumentó o disminuyó respecto del último registro como si lo hizo en la proporción esperada por los analistas.

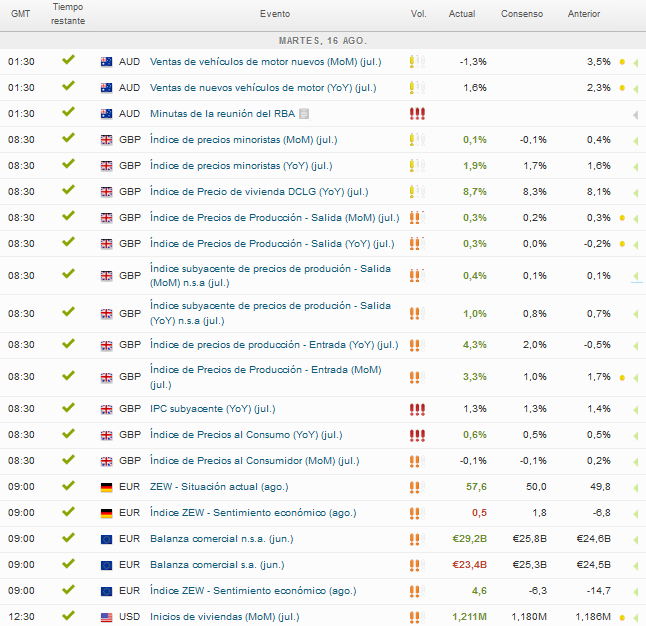

(Esta es la lista de indicadores económicos oficiales que se dieron a conocer a nivel mundial el martes 16 de agosto hasta las 12.30hs; los mismos fueron contrastados con el consenso -o promedio- de pronósticos privados y con el dato inmediatamente anterior.)

Los Bancos Centrales de casi todos los países del mundo publican un informe, mensual o semanal, con el relevamiento de las proyecciones que realizan las principales consultoras privadas nacionales y extranjeras sobre la evolución de determinadas variables macroeconómicas. En Argentina la publicación es mensual, se llama REM, y reúne los cálculos de 62 consultores privados. En Chile y México se publican estimaciones de un muestreo de cerca de 40 analistas. El informe que publica el Banco Central de Brasil se llama Focus, es semanal y reúne cálculos de 100 agencias consultoras.

En Argentina la publicación es mensual, se llama REM, y reúne los cálculos de 62 consultores privados

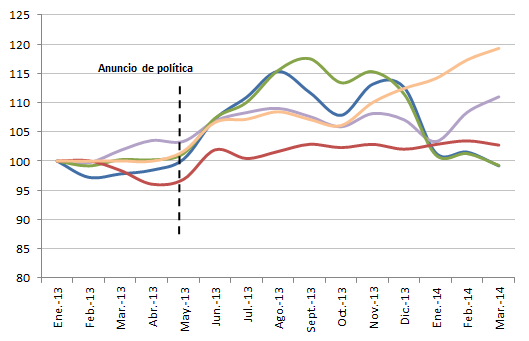

Otro ejemplo peculiar sobre la importancia de las proyecciones económicos fue la política implementada por el Banco Central de Estados Unidos (FED por sus siglas en inglés) cuando anunció a mediados de 2013 que eliminaría el programa de recompra de activos “tóxicos” en poder de los bancos tras las crisis subprime. El mero anuncio de una decisión que se implementaría recién a fines de 2014 provocó un estallido de devaluaciones en todos los países del mundo que reflejaba el anticipo del efecto de la suba de tasas de parte de los operadores de mercado. Entonces la FED desarrolló una estrategia que recibió el nombre de Forward Guidance, que implicaba explicitar detalladamente la política a seguir mes a mes con el objetivo de influir sobre las expectativas privadas. En consecuencia, para algunos especialistas se había generado una sobre-estimación de los anuncios de la autoridad monetaria, inclusive los días previos a los anuncios se generaba una fuerte volatilidad en los mercados financieros. La FED tenía un doble desafío, por un lado evaluar cómo y en qué momento finalizar el programa de recompras, y por el otro analizar de qué manera y cuándo comunicarlo.

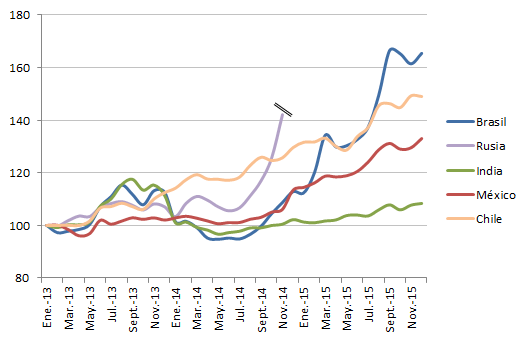

(Evolución de índices de tipo de cambio nominal. Ene-13= 100, moneda local / USD. En el primer Gráfico puede verse el impacto del anuncio de la política de la FED, que en pocos meses implicó devaluaciones del 15% acumulado en el caso de Brasil e India, por ejemplo. En el segundo Gráfico se advierte el impacto que posteriormente produjo la política de la FED sobre los tipos de cambio -interrumpimos la serie del Rublo Ruso dado el brusco salto que experimenta luego de la caída del precio del petróleo en dic-14-. Fuente: Bancos Centrales de cada país.)

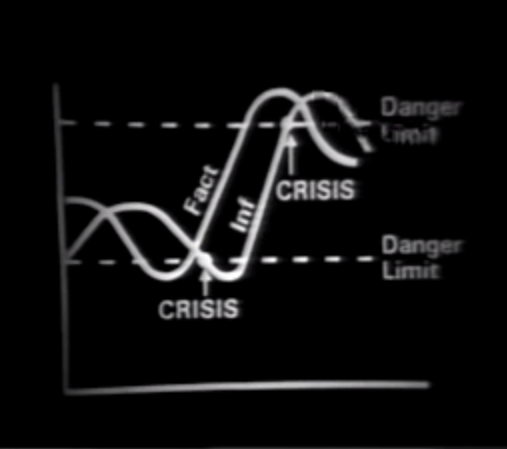

Igualmente, es importante tener en cuenta que los pronósticos sobre el futuro económico suelen diferir de los hechos observados posteriormente. Ya sea porque la información estadística que sirve de insumo a los modelos matemáticos “predictivos” demora en ser difundida, o porque esos modelos son sólo representaciones de la realidad y por lo tanto incompletas, o porque la naturaleza de algunos fenómenos como las crisis (con probabilidad que va de cero a infinito) los hace prácticamente imposibles de anticipar con procedimientos estándar.

(En base a este gráfico del proyecto On Cybernetics de Stafford Beer podríamos imaginar a las proyecciones como una línea en el medio entre la información estadística -Inf- y los hechos de la realidad -Fact-)

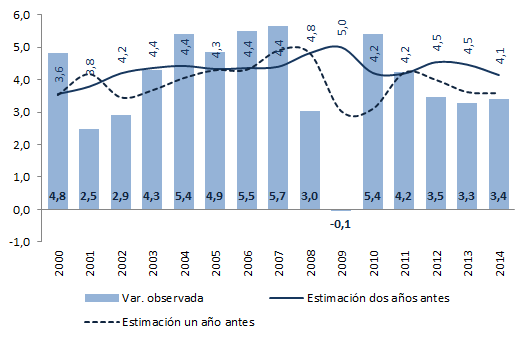

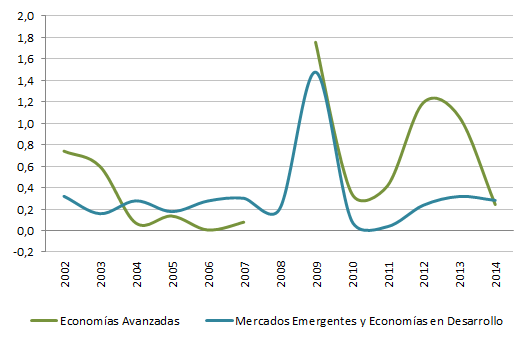

Un alumno ejemplar en el desfalco de las predicciones económicas es el Fondo Monetario Internacional (FMI), que publica en cuatro momentos diferentes del año un informe con las estimaciones del crecimiento económico de todos los países del mundo, denominado World Economic Outlook (WEO). Dicho informe se divulga en enero, abril, julio y octubre, y en cada presentación sus proyecciones son revisadas al alza o la baja en la medida que incorpora información estadística actualizada y el impacto estimado de nuevos acontecimientos de la realidad. Las proyecciones se realizan para cada país del globo y también se encuentran clasificadas por grupos económicos relevantes, como las Economías Avanzadas (que incluye a Estados Unidos, Japón y a la Eurozona) y los Mercados Emergentes y Economías en Desarrollo (que incluye a Rusia, China y el resto de Asia, India, Latinoamérica y algunos países de África).

El WEO más reciente fue publicado en julio de 2016 y prevé un crecimiento de la economía mundial de 3,1% anual en 2016 y 3,4% en 2017. Las nuevas estimaciones incorporaron el impacto estimado del Brexit, ocurrido el 23 de junio, lo cual implicó una reducción de los predicciones de crecimiento -0,1p.p. para ambos años respecto del informe de abril. Según el último WEO, el motor del crecimiento global serían las naciones emergentes (fueron revisadas al alza las proyecciones sobre Brasil, cuyo PIB caería -3,3% anual en 2016 versus el -3,8% pronosticado en abril) en tanto empeoraría la performance de las economías avanzadas, especialmente de Estados Unidos este año (las estadísticas más actualizadas indujeron una revisión a la baja de -0,2p.p en las proyecciones de crecimiento del PIB norteamericano para 2016, con una variación estimada de 2,2% anual) y de las economías europeas en 2017 (lideradas por Gran Bretaña, que crecería apenas 1,3% anual, variación que implica una reducción de -0,9p.p. respecto del WEO de abril).

El WEO más reciente fue publicado en julio de 2016 y prevé un crecimiento de la economía mundial de 3,1% anual en 2016 y 3,4% en 2017

Es importante señalar tres cuestiones respecto de las proyecciones del FMI. En primer lugar, existe un guarismo entre las estimaciones del WEO y los datos observados posteriormente en la realidad que no se disipa en el tiempo, pese al perfeccionamiento de los modelos y la incorporación de estadísticas actualizadas en las sucesivas publicaciones de WEO, las proyecciones suelen sobre-estimar el crecimiento en aproximadamente 0,3p.p. del mismo (contrastando datos empíricos con proyecciones realizadas dos años atrás entre 2000 y 2015). En segundo lugar, en el período de la pos-crisis se advierte una mayor discrepancia en las proyecciones realizadas para las naciones avanzas que en el caso de las emergentes, pese a que el volumen y frecuencia de la información estadística de las primeras es mucho mayor que en el caso de las últimas, y también pese a la retórica del FMI que suele concentrar sus argumentos sobre la revisión de los pronósticos de los sucesivos WEO en cambios realizados para las naciones emergentes (¿será que la volatilidad económica pasó a ser un rasgo característico de las naciones avanzadas también durante la pos-crisis?).Por último, resulta llamativo el guarismo de las estimaciones en las crisis económicas: dos años antes de la crisis subprime el WEO indicaba que la economía norteamericana iba a crecer 2,7% anual y un año antes apuntaba un crecimiento de 0,05% anual, mientras que en los hechos el PIB cayó -3% anual en 2009. Lo “llamativo” radica en que una vez ocurrida la crisis surgen innumerables trabajos (con mayor o menor tinte académico) analizando indicadores que muestran cómo la misma se estaba gestando. Esos indicadores no son desconocidos por los gobiernos o el FMI, los Gobiernos jamás gestionan a ciegas pese a que las estadísticas oficiales describan un panorama más deseable que realista.

(Evolución del PIB global, datos observados y estimaciones del WEO. Datos expresados en % de variación anual. Y Discrepancia entre la evolución del PIB y la proyección del WEO en el año anterior, según grupos de países. Datos expresados como proporción del crecimiento observado. Fuente: FMI.)

Dejanos tu comentario

Comentarios

De pronósticos y optimistas – Economía política internacional

el 26/04/2017[…] la intencionalidad política por sobre el ponderado “saber técnico”. En un trabajo reciente, Mara Pedrazzoli marca las diferencias entre los pronósticos que se exponen en los WEO y los datos relevados […]