¿INTERDEPENDENCIA ASIMÉTRICA EN EL TPP?

Tiempo de lectura: 9 minutos

En el primer post nos referimos al TPP (Tratado de Asociación Transpacífico) como una apuesta sistémica con centro en EEUU y lo analizamos a través de seis aspectos o “vectores”. Dos de las claves mencionadas fueron “ecosistema” y “asimetrías”. Si antes hicimos foco en el primer término, ahora lo haremos en el segundo.

La intención es evaluar qué propone el TPP en relación a las considerables asimetrías económicas, productivas y financieras que existen entre los 12 socios del Anillo del Pacífico. Si la parte más técnica y operativa de la negociación es llevada adelante en el nivel plurilateral, pero sobre todo si es rebajada al plano bilateral, las diferencias de escalas inclinarán todavía más las mesas de negociación en favor de los países más desarrollados y los jugadores más competitivos. A su vez, si el que viene es un regionalismo regulador más que uno liberalizador, la atención debe estar puesta no sólo en las barreras de acceso (a los mercados, a las tecnologías y al capital) que van a eliminarse, sino también (y sobre todo) en las que van a crearse.

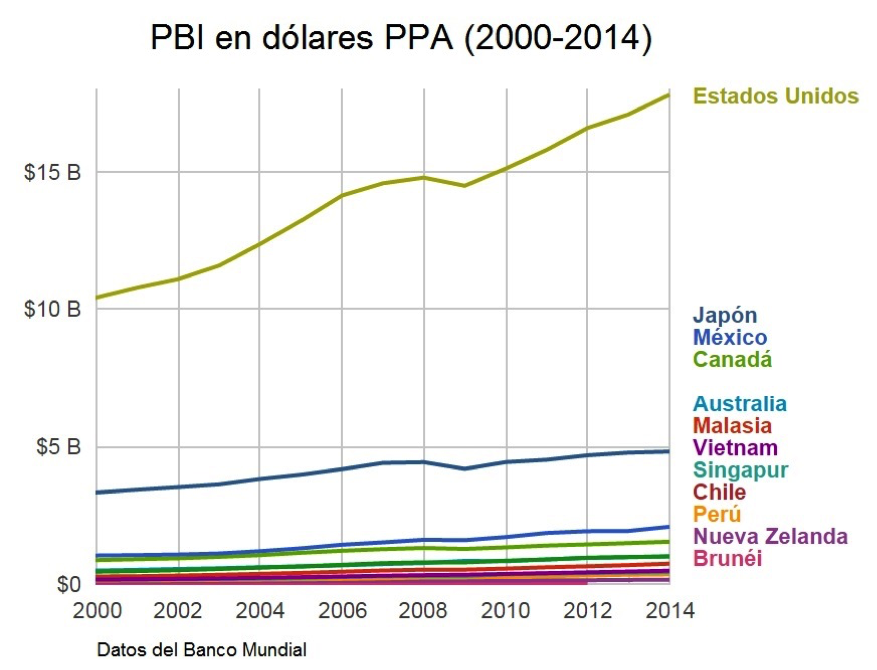

Los dos antecedentes más reconocibles de una apuesta regional así de asimétrica son el Mercosur y el NAFTA, contemporáneos entre sí aunque bien diferentes (el primero, un proyecto ambicioso en principios pero limitado a un acuerdo marco, el segundo, un contrato entre partes tan restringido a ciertas materias como específico y exhaustivo en sus definiciones). Las analogías sirven. Cuando en 1991 se firmó el Tratado de Asunción, el PBI de Brasil era 85 veces el de Paraguay (en dólares PPA). Hoy, la relación es 75 a 1. Con Argentina, la relación era 2 a 1. Ahora es casi 4 y medio a uno. En 1994, cuando entró en vigor el NAFTA, Estados Unidos tenía una relación 14 a 1 con México. Hoy, la relación es casi la misma, aunque ligeramente superior. En cualquier caso, de entrar en vigor, el “ecosistema” del Anillo del Pacífico deberá contener desigualdades entre sus socios que harán anecdóticas a las suramericanas y mínimas a las norteamericanas.

Veamos. Medido en PPA, el PBI de los EEUU representa mil veces el PBI de Brunei, el último de la fila en esta categoría dentro del TPP. Digamos, también, algo sobre Japón, tan estancado económicamente como anclado geoestratégicamente en el corazón del anillo Pacífico. En efecto, entre el primero y el segundo de este futuro G12, que juntos suman el 85% del PBI de todo el ecosistema, hoy la relación es casi 4 a 1. No obstante, cabe mencionar que en los 90 (cuando se firmaba el NAFTA y nacía la OMC), la relación EEUU-Japón era tan sólo 1,5 a 1.

Al mismo tiempo, EEUU mantiene relaciones de escala 85 a 1 (como Brasil-Paraguay en el 91) con seis de los otros nueve socios del TPP: Nueva Zelanda, Perú, Chile, Singapur, Vietnam y Malasia. Con los tres socios restantes, Canadá, Australia y México, la relación es bastante similar, con escalas 10 a 1 (en el mejor de los casos), es decir, similares a la que existe entre Argentina y Uruguay hoy.

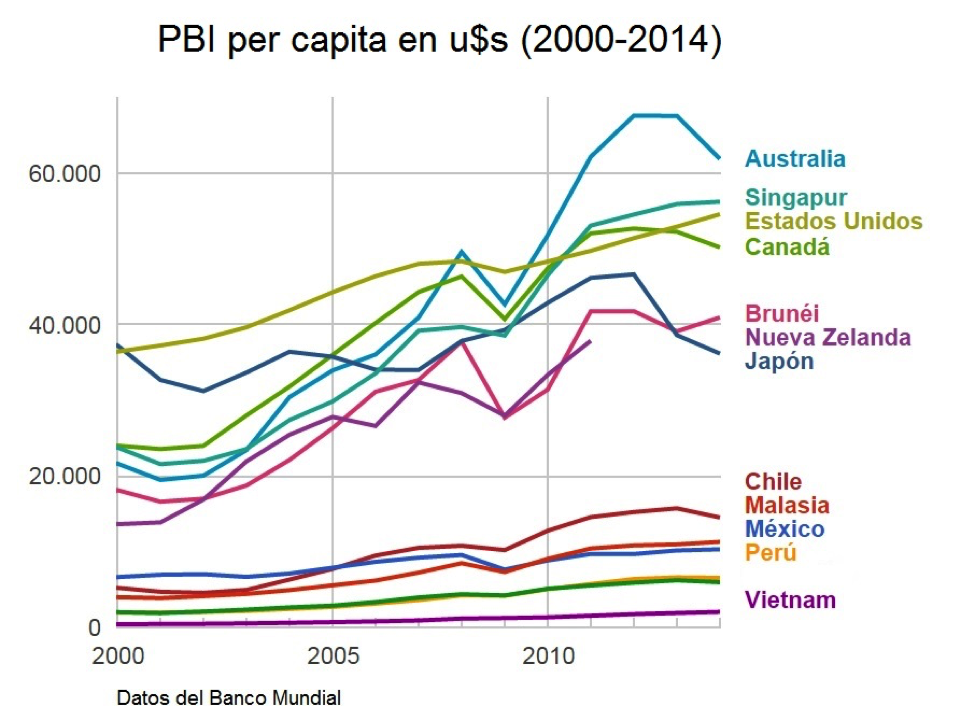

Si se mide PBI per capita, las “grietas” son otras. Un grupo de países sobrevuela los U$S 37.000, mientras que otro no pasa la barrera de los U$S 18.000. El pequeño Brunei está en el primer grupo; los muy de moda aliados latinoamericanos del Pacífico, en el segundo. Si estuviera en esta lista, la Argentina aparecería entre Chile y Malasia. Por otra parte, si en el índice anterior (aparte de EEUU) los extremos eran Brunei y Japón, aquí los extremos son Australia y Vietnam, con una escala 30 a 1. En el Mercosur del 91, la mayor diferencia era 4 a 1, entre Argentina y Paraguay.

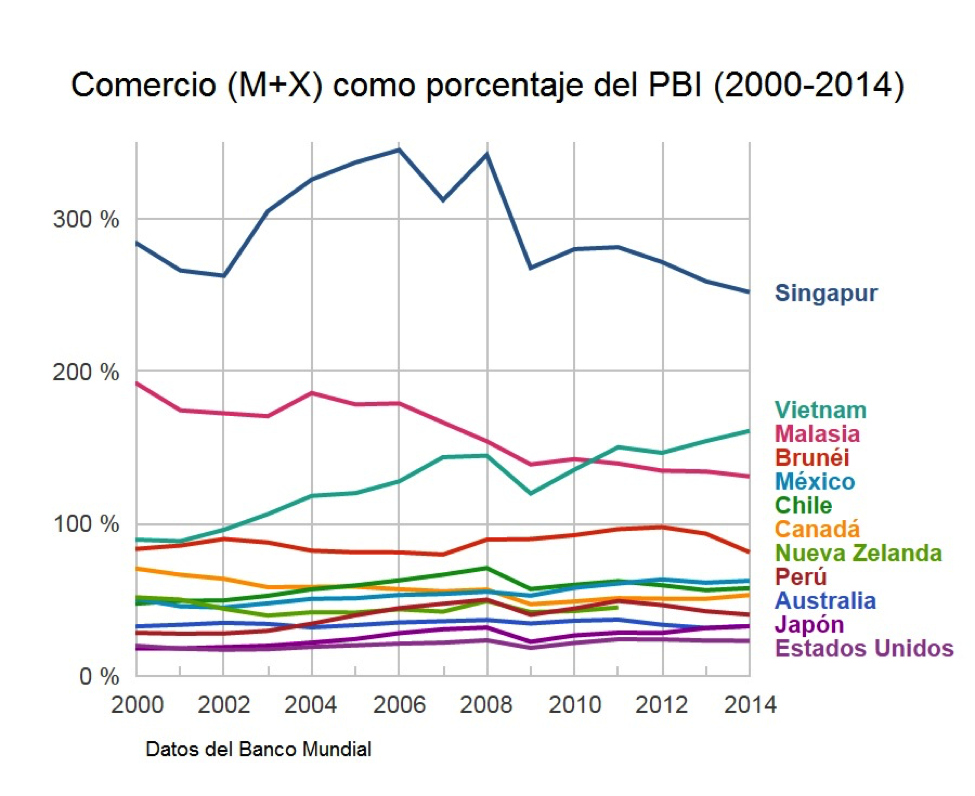

Vamos al plano comercial del proyectado ecosistema. Observemos el peso de las importaciones más exportaciones como porcentaje del PBI. Aquí las economías del sudeste asiático, destinos privilegiados del proceso de relocalización productiva que alimentó los regionalismos de los años 80 y 90, y vecinos de los tigres que se diferenciaron de los modelos de desarrollo inspirados en el Consenso de Washington, toman la delantera. El caso de Singapur, el líder tecnocrático de la ASEAN, es paradigmático. Allí el comercio está arriba del 250% del PBI, es evidente que el vector predominante de la estructura productiva es el factor externo. En contraposición, véanse cuáles son los países menos dependientes del comercio exterior: Estados Unidos y Japón, los dos socios más importantes del nuevo ecosistema del Pacífico.

Como se ve, las economías más grandes del TPP son las más recostadas sobre sus mercados internos, es decir, aquellas donde la actividad ligada al comercio exterior tiene un impacto significativamente menor. Esta asimetría tiene más densidad si se agrega el lado “B”, una variable complementaria: el grado de monopsonio de EEUU sobre las exportaciones totales de sus futuros socios. En 2014, por ejemplo, EEUU compró el 80% de las exportaciones de México y el 76% de las de Canadá (NAFTA mediante). También el 20% de las de Vietnam. De esos tres, es el principal comprador. Además, se lleva el 19% de las exportaciones de Japón, el 16% de las de Perú, el 12% de las de Chile, el 9% de las de Nueva Zelanda y el 8% de las de Malasia (Fuente: COMTRADE). Para otro post quedará indagar este mismo índice pero para el caso de China, que, como comentábamos en nuestro envío anterior, también quiere construir un ecosistema comercial en la misma zona con el nombre de “Área de Libre comercio del Asia-Pacífico”, promovido públicamente hasta por el propio Xi-Xinping.

Dos temas específicos, absolutamente centrales para el derrotero de esta tercera revolución industrial, son las TIC´s y propiedad intelectual/patentes. En estos tópicos, nos pareció pertinente comparar a los miembros fundadores del ecosistema naciente para determinar qué ventajas o desventajas comparativas existen entre ellos.

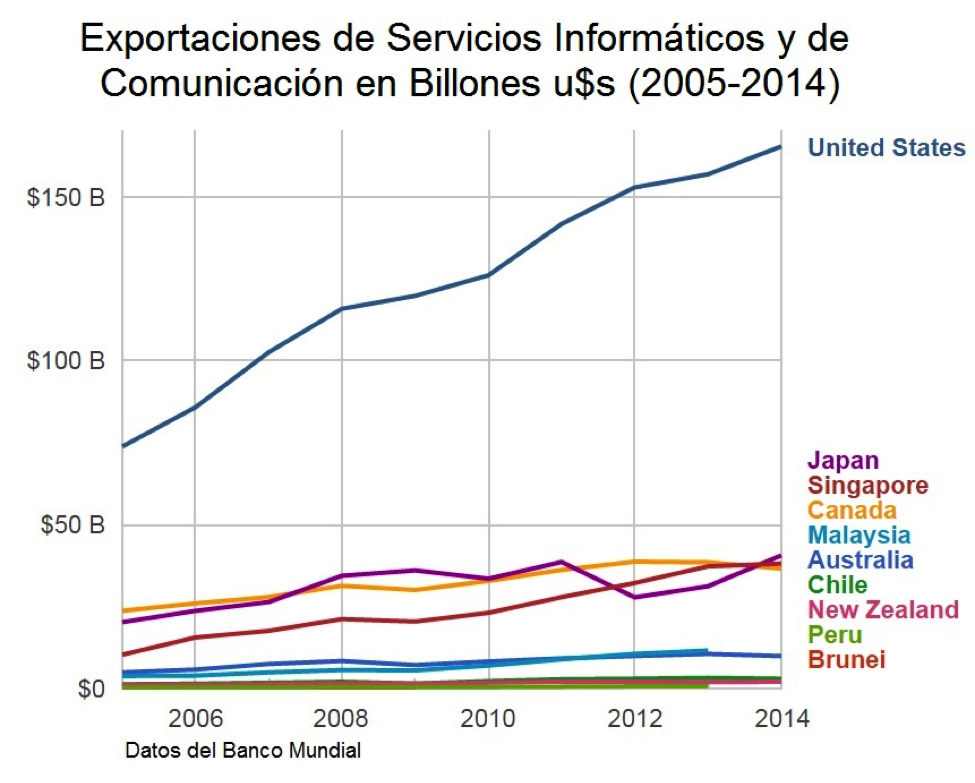

Pongamos el ojo en las exportaciones de servicios informáticos y de comunicación. Como se dijo ya, la nueva frontera son los servicios, el otro gran ausente de la vieja Ronda Uruguay (además de los alimentos, ausencia explicada por la presión de los productores agropecuarios norteamericanos y europeos para mantener el status quo internacional). ¿Cuáles son los jugadores más competitivos e importantes en estas áreas, tan sensibles a los intereses nacionales como a las capacidades productivas de cualquier economía? Como se ve en el gráfico que sigue, existe una significativa diferencia productiva y comercial entre los EEUU y el resto de los miembros del TPP (incluido Japón). Tanto es así que en 2014 ni siquiera sumando todas las exportaciones del resto de los 11 miembros se supera el volumen norteamericano.

Algunos de los mercados que más rápido crecimiento registraron en esta materia en los últimos años conforman el TPP. Por ejemplo, en Vietnam, solamente entre 2009 y 2014, la cantidad de líneas de teléfonos celulares aumentó de 98 a 136 millones y la cobertura de Internet del 27% al 48% de su población. No es difícil conjeturar que asegurar una ventaja comercial en mercados en expansión como estos es un incentivo importante para aquellos países capaces de ofrecer soluciones, contenidos y plataformas basadas en las TICs.

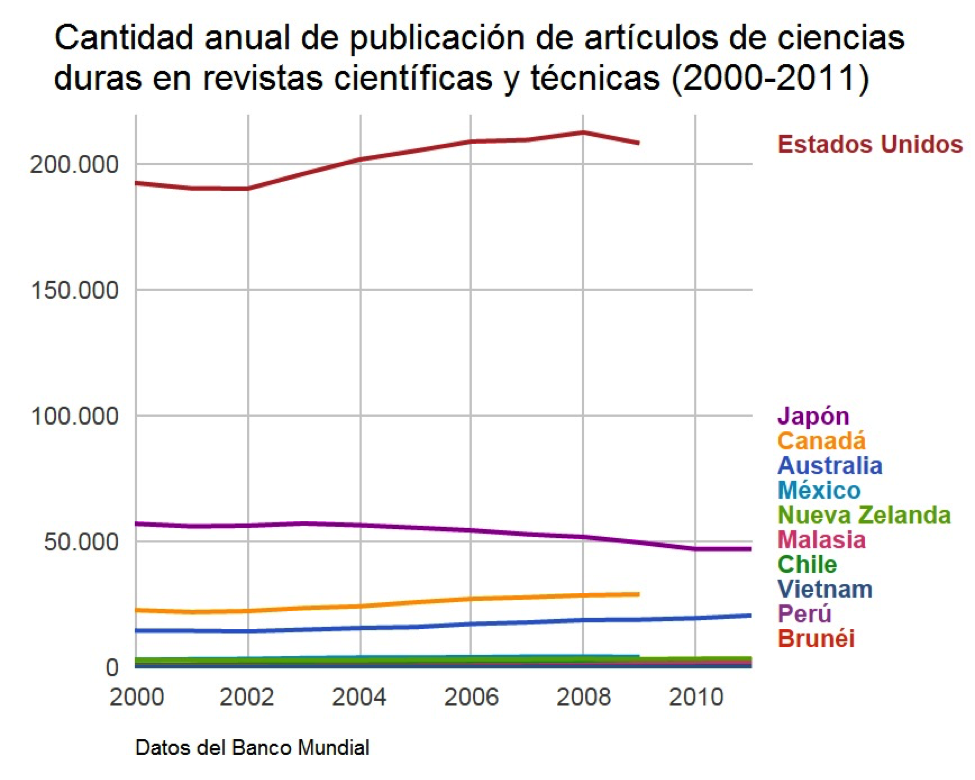

Otra de las áreas en las cuales el TPP avanza con fuertes regulaciones es propiedad intelectual y patentes. Según documentos oficiales, las nuevas reglas en esa materia tienen como objetivo combatir la piratería y la falsificación, así como también generar un sistema armónico y unificado de protección de los derechos de los creadores de nuevos productos, procedimientos y servicios. En ese sentido, de nuevo se reporta una gran asimetría entre el actor central del sistema y un reducido grupo de países con respecto al resto. Por ejemplo, tanto los Estados Unidos como Australia, Japón y Canadá poseen más de 4.000 investigadores en el área de I+D por millón de habitantes, mientras que países como Chile, México y Vietnam poseen menos de 500 (Banco Mundial), lo que significa que el grupo más competitivo posee un 700% más de investigadores por millón de habitantes que los socios más relegados. Asimismo, la industria académica estadounidense no tiene parangón en el Anillo del Pacífico: la cantidad de publicaciones de artículos sobre física, biología, matemática, ingeniería, tecnología y medicina clínica que registran los Estados Unidos es el cuádruple que la de Japón, el segundo país del TPP en ese ranking.

Desde el inicio de las negociaciones del TPP, que coincidieron con el inicio de la crisis económica global y el fin de la Ronda de Doha (tras el fracaso del G4 para cerrar el acuerdo de Ginebra), el Trans-Pacífico fue presentado como una innovación en materia de acuerdos comerciales. El objetivo, se decía, era renovar los conocidos, yuxtapuestos y cuestionados instrumentos que liberaban líneas arancelarias de bienes y servicios. La idea declarada por sus promotores –al igual que con el caso del NAFTA– era avanzar con reglas y regulaciones exhaustivas y comprehensivas sobre áreas tan diferentes como medio ambiente, trabajo, propiedad intelectual, empresas estatales, reglas de origen, solución de controversias, medidas sanitarias y fitosanitarias, inversiones, patentes y productos farmacéuticos, comercio electrónico, leyes de privacidad y flujos de datos transfronterizos.

Desde luego, EEUU juega aparte, esto es obvio. La escasa regulación ambiental, la baja carga impositiva y el bajo costo salarial le dieron durante décadas a China (y a su contorno geopolítico) una ventaja productiva, que en su momento sirvió para el esquema de deslocalización productiva impulsado por las multinacionales, en su mayoría de base norteamericana. Siguiendo el modelo de Inmanuel Wallerstein (la ventaja productiva lleva a una ventaja comercial, y luego a una ventaja financiera, consolidando una hegemonía global), EEUU estaría buscando recuperar esas ventajas productivas depreciadas, elevando los estándares de calidad necesarios para que un producto no sea gravado en el comercio intrazona TPP. En cuanto a la por ahora insuperable competitividad de Silicon Valley, es un caso distinto: en este universo (el de los servicios y el de la “platform economy”), lo que se estaría construyendo son ventajas comerciales que consoliden las ventajas productivas, las que se verían garantizadas, insistimos, tanto por la liberalización como por una regulación trasnacional.

Con esto en vista, quizá más interesante que confirmar el predominio del hegemón global en los vínculos económicos del naciente “ecosistema” –un hecho para nada menor, que resulta necesario analizar en detalle- sea decir algo sobre las posibles dinámicas entre el resto de los países signatarios, que también apuestan a diferenciarse dentro del entramado de interdependencia asimétrica que el TPP diseña (diferenciarse tanto entre sí, como frente a aquellos socios regionales que no han suscripto al acuerdo: por ejemplo, Vietnam vis a vis Indonesia, o Chile vis a vis Argentina).

No existen los ecosistemas cerrados ni estáticos; ellos producen interdependencias diferenciadas hacia dentro y hacia afuera. Sin embargo el tipo de vínculos que se generan depende significativamente de los recursos con que cuenta cada país, y sobre todo, con la habilidad –o no– con que esos recursos son utilizados. Dado el significativo volumen de reglas y regulaciones que contiene el TPP sobre áreas tan vastas y complejas, es de esperarse que su entrada en vigor traiga aparejada dos fenómenos: a) hacia dentro del ecosistema, un reordenamiento de las jerarquías y márgenes de autodeterminación de sus miembros, dando lugar a una competencia por mayores cuotas de autonomía relativa (máxime si se llegara a dejar para el plano bilateral la definición de las cuestiones más finas, en cuyo caso las mesas de negociación se multiplicarían, por lo que los efectos de las asimetrías –favorables para los actores más poderosos– serían todavía más notables); b) hacia afuera del ecosistema, el voluminoso conjunto de reglas y regulaciones del TPP podría provocar un efecto contagio sobre el resto del globo, planteando una distinción entre países “rule-followers”, o socios de segunda generación, en oposición a los creadores del mismo, “rule-makers” del ecosistema (un estatus algo tramposo pero siempre atractivo, que los socios fundadores intentarán convertir en prenda de negociación con el hegemón).

Claro está, estas tendencias podrían verse contrarrestadas o complejizadas por la aparición de ecosistemas competitivos al TPP (o complementarios, aunque sea de forma segmentada). Aquí de nuevo aparecen China, la Rusia de las sanciones económicas con su Unión Aduanera Euroasiática y la India de Modi que persiste en la defensa de su mercado interno, sin mencionar que la vieja Europa podría retrasar la entrada en vigor del Trans-Atlántico y reforzar relaciones comerciales con partners del tercer mundo, por ejemplo tanto con India como con el MERCOSUR está negociando tratados de libre comercio de los cuales poco se sabe. Estas apuestas podrían fragmentar aún más los flujos del alicaído comercio exterior global, en pleno proceso de transformación.

Por otra parte, es probable que el segundo fenómeno –junto con la aparición o no de ecosistemas competitivos y/o complementarios (de forma segmentada)– afecte particularmente a los países que comparten las respectivas zonas de influencia de algunos países miembros del TPP, en tanto perciban a la membresía como una ventaja diferencial. Habrá que ver si en dichos países, entre los cuales desde luego estará Argentina, el sentido de urgencia que habrá de crearse (desde arriba, para “volver al mundo”, y desde abajo, para “resistir” al libre cambio) supondrá un debate serio y profundo sobre los contenidos y lineamientos en materia de inserción estratégica.

Nota: Cada vez que no figuran datos de algún país del TPP en los gráficos es porque éstos no estaban disponibles.

Dejanos tu comentario

Comentarios

Mauricio Yennerich

el 29/03/2016Interesante, con todo respeto, noto que usan escala con liviandad. Escala es un concepto absolutamente fundamental en Ciencias Sociales, refiere a una relación, no a una magnitud (cantidad), en este caso, PBI o el indicador que fuere. Cordiales Saludos.